銷售費用是指企業銷售商品和材料、提供勞務的過程中發生的各種費用,包括企業在銷售商品過程中發生的保險費、包裝費、展覽費和廣告費、商品維修費、預計產品質量保證損失、運輸費、裝卸費等以及為銷售本企業商品而專設的銷售機構(含銷售網點,售后服務網點等) 的職工薪酬、業務費、折舊費等經營費用。企業發生的與專設銷售機構相關的固定資產修理費用等后續支出也屬于銷售費用。

銷售費用是與企業銷售商品活動有關的費用,但不包括銷售商品本身的成本和勞務成本,這兩類成本屬于主營業務成本。 企業應通過“銷售費用”科目,核算銷售費用的發生和結轉情況。該科目借方登記企業所發生的各項銷售費用,貸方登記期末轉入“本年利潤”科目的銷售費用,結轉后,“銷售費用”科目應無余額。“銷售費用”科目應按銷售費用的費用項目進行明細核算。

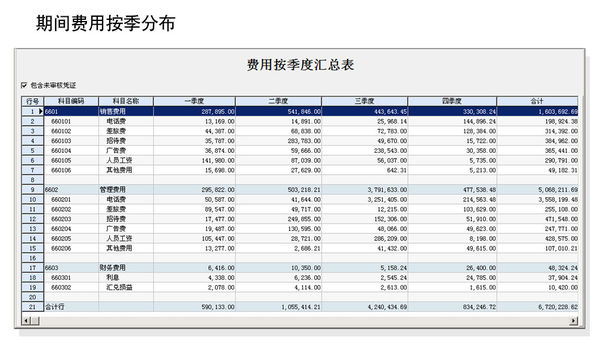

管理費用的明細科目包括:公司經費、工會經費、待業保險費、勞動保險費、董事會費、聘請中介機構費、咨詢費、訴訟費、業務招待費、辦公費、差旅費、郵電費、綠化費、管理人員工資及福利費等。

銷售費用的明細科目包括:企業在銷售商品過程中發生的保險費、包裝費、展覽費和廣告費、商品維修費、預計產品質量保證損失、運輸費、裝卸費等以及為銷售本企業商品而專設的銷售機構的職工薪酬、業務費、折舊費等經營費用。企業發生的與專設銷售機構相關的固定資產修理費用等后續支出也屬于銷售費用。

財務費用的明細科目包括:利息支出、利息收入、匯兌損失、手續費、融資租賃費用等。

擴展資料:

企業應通過“管理費用”科目,核算管理費用的發生和結轉情況。該科目借方登記企業發生的各項管理費用,貸方登記期末轉入“本年利潤”科目的管理費用,結轉后該科目應無余額。該科目按管理費用的費用項目進行明細核算。

企業發生的管理費用,在"管理費用"科目核算,并在"管理費用"科目中按費用項目設置明細賬,進行明細賬核算。期末"管理費用"科目的余額結轉"本年利潤"科目后無余額。

相關文章

01-01

147185℃

未取得經營許可或未履行備案手續,擅自從事互...

01-13

28421℃

電子稅務局申報流程如下:打開瀏覽器進入各地...

03-16

24666℃

記賬憑證是財會部門根據原始憑證填制,記載經...

12-12

21003℃

電子發票是信息時代的產物,同普通發票一樣,采...

11-30

18832℃

按照稅法的規定,有一些商品如涉農商品、自來...

12-02

17500℃

行政審批局“一顆印章審批”,解決“權力碎片...