很顯然,就取得綜合所得的居民個人而言,即使沒有其他減除項目,費用6萬元是必須減除的,即使一個年度中只有一個月份取得了綜合所得,在計算全年應納稅所得額時也是減除6萬元費用。這樣就意味著一個居民個人年綜合所得收入額在6萬元及以下,是肯定不用繳納個人所得稅的。

那么,居民個人納稅人年綜合所得收入額在6萬元及6萬元以下的,是不是就一定不用辦理個人所得稅年度匯算了呢?還真不一定。

按照規定,2019年度已預繳稅額大于年度應納稅額,需要申請退稅的納稅人,應當辦理年度匯算。這其中就包括2019年度綜合所得收入額不超過6萬元但已預繳個人所得稅的這種情形。因為,年綜合所得收入額在6萬元及以下的,僅是減除費用6萬元后,其應納稅所得額就已經為零乃至負數,應繳個人所得稅就肯定為零,為此,哪怕只是被預扣了1元錢稅款,也屬于已預繳稅額大于年度應納稅額的情形。

現行稅收政策,對于取得工資薪金所得,實行的是累計預扣預繳;對取得勞務報酬所得、稿酬所得、特許權使用費所得,實行的是按次或者按月預扣預繳稅款,由于月度間工資薪金收入不均衡,或者取得勞務報酬、稿酬、特許權使用費所得,偶發性被預扣預繳了個人所得稅的納稅人,這就導致出現某納稅人雖然2019年度綜合所得年收入額未超過6萬元,但在年度中間,依然被預扣了稅款的情況出現。

例1:聞濤投資基金管理有限公司的員工王先生,2019年2月領取工資12000元、個人繳付“三險一金”2000元,不考慮專項附加扣除;其他月份每月工資4200元。

雖然王先生2019年取得綜合所得收入額不足6萬元無須繳稅,但是聞濤投資基金管理有限公司在支付王先生2月份工資時,按規定應預扣且已經預扣預繳其個人所得稅150元。經過匯算后可申請退稅。

例2:章女士系聞濤欣盛股權投資中心(有限合伙)聘請的財務顧問,2019年9月份從該投資中心取得咨詢費25000元(不含增值稅,下同),預扣預繳個人所得稅4000元;10月取得咨詢費10000元,預扣預繳個人所得稅1600元;11月份取得勞務報酬30000元,預扣預繳個人所得稅5200元;12月份取得咨詢費3800元,預扣預繳個人所得稅600元。

章女士2019年取得勞務報酬所得的收入額合計為55000元,小于應減除的費用6萬元(不考慮其他扣除),全年應納稅所得額為零元、自然無需繳納個人所得稅,但已預扣預繳個人所得稅11400元,經過匯算后可申請退稅。

就個人所得稅而言,預扣預繳稅款高于應繳稅款(包括應繳稅款為零元,平時扣除不足或未申報扣除等原因形成),經過年度匯算后有應退稅額,均屬于多繳稅款的情形,依法申請退還多繳的稅款是納稅人的權利。無論退稅額多少,納稅人都可經過匯算后申請退稅(也可選擇放棄退稅)。

為方便取得綜合所得年收入額不超過6萬元但已預繳個人所得稅的納稅人快速獲取退稅,全國各地的稅務機關均已特別設置了簡易退稅方式,在網上稅務局(包括手機個人所得稅APP)提供便捷退稅功能,納稅人可通過網絡實現快捷申請退稅。

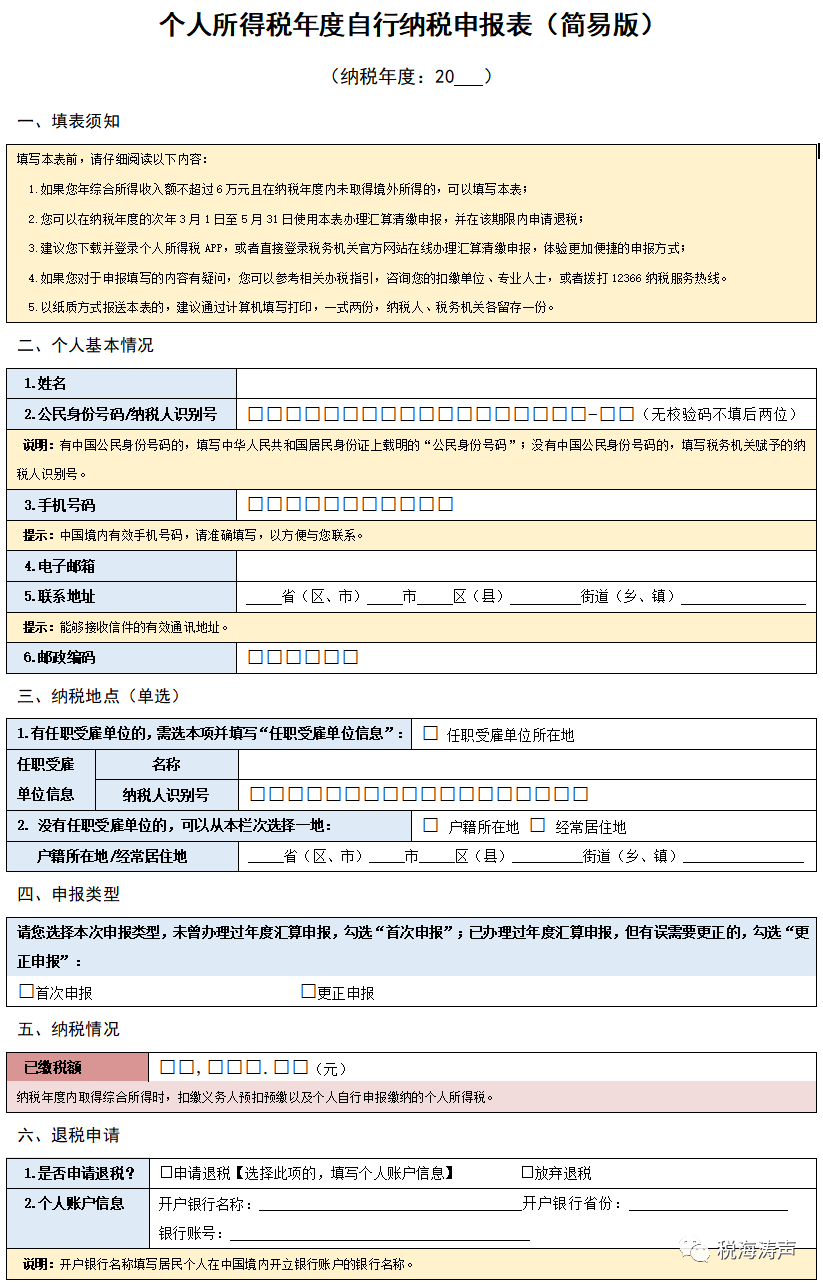

2019年綜合所得收入額不超過6萬元需要退稅的納稅人,只需在《個人所得稅年度自行納稅申報表(簡易版)》中確認已預繳稅額、填寫本人銀行賬戶信息,相應欄次勾選“申請退稅”(千萬別勾選“放棄退稅”哦)等,就可辦理年度匯算退稅,屆時退稅款將直接退付至納稅人的個人銀行賬戶。

簡易退稅的辦理時間現規定為2020年3月1日至5月31日,建議適用簡易退稅方式的納稅人在此期限內辦理匯算退稅。(逾期的仍可在6月30日以前按一般退稅程序辦理匯算退稅)

【特別提示】為使稅款及時、準確地退付,納稅人一定要準確填寫身份信息資料和在中國境內開設的符合條件的銀行賬戶信息。

《個人所得稅年度自行納稅申報表(簡易版)》適用于納稅年度內僅從中國境內取得綜合所得,且年綜合所得收入額不超過6萬元的居民個人,按稅法規定進行年度匯算。

相關文章

01-01

147185℃

未取得經營許可或未履行備案手續,擅自從事互...

01-13

28421℃

電子稅務局申報流程如下:打開瀏覽器進入各地...

03-16

24666℃

記賬憑證是財會部門根據原始憑證填制,記載經...

12-12

21003℃

電子發票是信息時代的產物,同普通發票一樣,采...

11-30

18832℃

按照稅法的規定,有一些商品如涉農商品、自來...

12-02

17500℃

行政審批局“一顆印章審批”,解決“權力碎片...