根據(jù)《關(guān)于深化增值稅改革有關(guān)政策的公告》(財(cái)政部 稅務(wù)總局 海關(guān)總署公告2019年第39號(hào))第六條規(guī)定:“納稅人購進(jìn)國內(nèi)旅客運(yùn)輸服務(wù),其進(jìn)項(xiàng)稅額允許從銷項(xiàng)稅額中抵扣。納稅人未取得增值稅專用發(fā)票的,暫按照以下規(guī)定確定進(jìn)項(xiàng)稅額:

1.取得增值稅電子普通發(fā)票的,為發(fā)票上注明的稅額;

2.取得注明旅客身份信息的航空運(yùn)輸電子客票行程單的,為按照下列公式計(jì)算進(jìn)項(xiàng)稅額:

航空旅客運(yùn)輸進(jìn)項(xiàng)稅額=(票價(jià)+燃油附加費(fèi))÷(1+9%)*9%

3.取得注明旅客身份信息的鐵路車票的,為按照下列公式計(jì)算的進(jìn)項(xiàng)稅額:

鐵路旅客運(yùn)輸進(jìn)項(xiàng)稅額=票面金額÷(1+9%)*9%

4.取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式計(jì)算進(jìn)項(xiàng)稅額:

公路、水路等其他旅客運(yùn)輸進(jìn)項(xiàng)稅額=票面金額÷(1+3%)*3%

九、本公告自2019年4月1日起執(zhí)行。”

1變化一:不動(dòng)產(chǎn)一次性抵扣

政策要點(diǎn):

自2019年4月1日起,《營業(yè)稅改征增值稅試點(diǎn)有關(guān)事項(xiàng)的規(guī)定》(財(cái)稅〔2016〕36號(hào)印發(fā))第一條第(四)項(xiàng)第1點(diǎn)、第二條第(一)項(xiàng)第1點(diǎn)停止執(zhí)行,納稅人取得不動(dòng)產(chǎn)或者不動(dòng)產(chǎn)在建工程的進(jìn)項(xiàng)稅額不再分2年抵扣。此前按照上述規(guī)定尚未抵扣完畢的待抵扣進(jìn)項(xiàng)稅額,可自2019年4月稅款所屬期起從銷項(xiàng)稅額中抵扣。

案例:

某增值稅一般納稅人,2018年7月份購進(jìn)了辦公大樓一座,用于公司辦公,計(jì)入固定資產(chǎn),并于次月開始計(jì)提折舊。該納稅人取得了增值稅專用發(fā)票并認(rèn)證相符。專用發(fā)票上注明的金額為1000萬,增值稅稅額為100萬。該納稅人2018年8月按政策抵扣該不動(dòng)產(chǎn)對(duì)應(yīng)進(jìn)項(xiàng)稅額600000(=1000000×60%)元,剩余進(jìn)項(xiàng)稅額400000(=1000000×40%)元作為待抵扣進(jìn)項(xiàng)稅額。

2019年4月該納稅人將該筆待抵扣進(jìn)項(xiàng)稅額一次性轉(zhuǎn)入進(jìn)項(xiàng)稅額申報(bào)抵扣,不考慮其他因素,請(qǐng)?jiān)囂顚懏?dāng)期增值稅申報(bào)表。

解析:

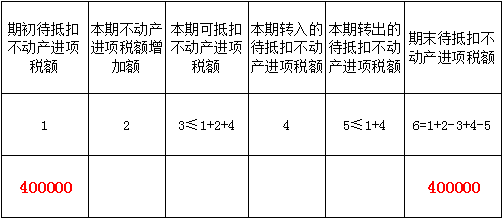

1.2019年3月稅款所屬期,該納稅人《增值稅納稅申報(bào)表附列資料(五)》第6欄“期末待抵扣不動(dòng)產(chǎn)進(jìn)項(xiàng)稅額”的期末余額為400000元。見下圖:

2.依據(jù)政策,2019年3月稅款所屬期《增值稅納稅申報(bào)表附列資料(五)》第6欄“期末待抵扣不動(dòng)產(chǎn)進(jìn)項(xiàng)稅額”的期末余額,一次性抵扣時(shí),可結(jié)轉(zhuǎn)填入《增值稅納稅申報(bào)表附列資料(二)》第8b欄“其他”。

報(bào)表說明:

本案例報(bào)表填寫示例如下:《增值稅納稅申報(bào)表附列資料(二)》(本期進(jìn)項(xiàng)稅額明細(xì))

變化二:旅客運(yùn)輸服務(wù)抵扣

政策要點(diǎn):

納稅人購進(jìn)國內(nèi)旅客運(yùn)輸服務(wù),其進(jìn)項(xiàng)稅額允許從銷項(xiàng)稅額中抵扣。納稅人未取得增值稅專用發(fā)票的,暫按照以下規(guī)定確定進(jìn)項(xiàng)稅額:

①取得增值稅電子普通發(fā)票的,為發(fā)票上注明的稅額;

②取得注明旅客身份信息的航空運(yùn)輸電子客票行程單的,為按照下列公式計(jì)算進(jìn)項(xiàng)稅額:

航空旅客運(yùn)輸進(jìn)項(xiàng)稅額=(票價(jià)+燃油附加費(fèi))÷(1+9%)×9%

③取得注明旅客身份信息的鐵路車票的,為按照下列公式計(jì)算的進(jìn)項(xiàng)稅額:鐵路旅客運(yùn)輸進(jìn)項(xiàng)稅額=票面金額÷(1+9%)×9%

④取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式計(jì)算進(jìn)項(xiàng)稅額:公路、水路等其他旅客運(yùn)輸進(jìn)項(xiàng)稅額=票面金額÷(1+3%)×3%

案例:

某增值稅一般納稅人2019年4月所屬期發(fā)生以下業(yè)務(wù):

①購進(jìn)旅客運(yùn)輸服務(wù),取得增值稅專用發(fā)票1份,票面金額10萬元,稅額0.9萬元;

②購進(jìn)旅客運(yùn)輸服務(wù),取得增值稅電子普通發(fā)票1份,票面注明稅額900元;

③購進(jìn)旅客運(yùn)輸服務(wù),取得注明旅客身份信息的航空運(yùn)輸電子客票行程單1份,票價(jià)800元,燃油附加費(fèi)50元;

④購進(jìn)旅客運(yùn)輸服務(wù),取得注明旅客身份信息的鐵路車票1份,票面金額240元;

⑤購進(jìn)旅客運(yùn)輸服務(wù),取得注明旅客身份信息的公路客票1份,票面金額103元;

假設(shè)上述抵扣憑證均合法有效,符合法定形式,不考慮其他因素,請(qǐng)?jiān)囂顚?019年4月稅款所屬期《增值稅納稅申報(bào)表附列資料(二)》(本期進(jìn)項(xiàng)稅額明細(xì))。

解析:

依據(jù)政策,

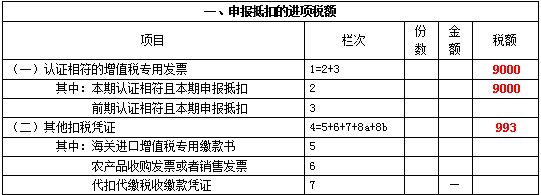

業(yè)務(wù)①對(duì)應(yīng)抵扣憑證為增值稅專用發(fā)票,進(jìn)項(xiàng)稅額0.9萬元;

業(yè)務(wù)②-⑤對(duì)應(yīng)其他抵扣憑證,進(jìn)項(xiàng)稅額:

900+(800+50)÷(1+9%)

×9%+240÷(1+9%)

×9%+103÷(1+3%)×3%=993(元)

合計(jì):9000+993=9993(元)

報(bào)表說明:

依據(jù)填表說明,《增值稅納稅申報(bào)表附列資料(二)》(本期進(jìn)項(xiàng)稅額明細(xì))填寫方法:

①本期允許抵扣的購進(jìn)旅客運(yùn)輸服務(wù)取得的增值稅專用發(fā)票對(duì)應(yīng)進(jìn)項(xiàng)稅額,填入第1欄;

②本期允許抵扣的購進(jìn)旅客運(yùn)輸服務(wù)取得的其他扣稅憑證對(duì)應(yīng)進(jìn)項(xiàng)稅額,填入第4欄;

③第10欄,作為統(tǒng)計(jì)欄,反映按規(guī)定本期購進(jìn)旅客運(yùn)輸服務(wù),所取得的扣稅憑證上注明或按規(guī)定計(jì)算的金額和稅額。本欄次包括第1欄中按規(guī)定本期允許抵扣的購進(jìn)旅客運(yùn)輸服務(wù)取得的增值稅專用發(fā)票和第4欄中按規(guī)定本期允許抵扣的購進(jìn)旅客運(yùn)輸服務(wù)取得的其他扣稅憑證。

綜上,本案例報(bào)表填寫示例如下:《增值稅納稅申報(bào)表附列資料(二)》(本期進(jìn)項(xiàng)稅額明細(xì))

變化三:加計(jì)抵減

政策要點(diǎn):

自2019年4月1日至2021年12月31日,允許生產(chǎn)、生活性服務(wù)業(yè)納稅人按照當(dāng)期可抵扣進(jìn)項(xiàng)稅額加計(jì)10%,抵減應(yīng)納稅額。

案例:

某生活服務(wù)業(yè)增值稅一般納稅人2017年1月設(shè)立,當(dāng)月登記為增值稅一般納稅人。2019年4月稅款所屬期增值稅數(shù)據(jù)如下:

①一般計(jì)稅方法銷項(xiàng)稅額10萬元,進(jìn)項(xiàng)稅額5萬元,上期留抵稅額4.6萬元;

②簡易計(jì)稅方法銷售額100萬元,假設(shè)該增值稅一般納稅人當(dāng)期符合加計(jì)抵減政策,不考慮其他因素,請(qǐng)?jiān)囂顚?019年4月稅款所屬期《增值稅納稅申報(bào)表》。

解析:

①當(dāng)期計(jì)提加計(jì)抵減額=當(dāng)期可抵扣進(jìn)項(xiàng)稅額×10%=50000×10%=5000(元);

當(dāng)期可抵減加計(jì)抵減額=上期末加計(jì)抵減額余額+當(dāng)期計(jì)提加計(jì)抵減額-當(dāng)期調(diào)減加計(jì)抵減額=0+5000-0=5000(元)

②納稅人一般計(jì)稅方法下的應(yīng)納稅額:100000-50000-46000=4000(元)

③比較,當(dāng)期可抵減加計(jì)抵減額>納稅人一般計(jì)稅方法下的應(yīng)納稅額>0,加計(jì)抵減后,當(dāng)期一般計(jì)稅方法應(yīng)納稅額為0,未抵減完畢的當(dāng)期可抵減加計(jì)抵減額1000(=5000-4000)元,結(jié)轉(zhuǎn)下期繼續(xù)抵減。

④納稅人當(dāng)期簡易計(jì)稅辦法計(jì)算的應(yīng)納稅額:

1000000×3%=30000(元)

當(dāng)期應(yīng)納稅額合計(jì):

0+30000=30000(元)

報(bào)表說明:

①《增值稅納稅申報(bào)表附列資料(四)》(稅額抵減情況表)第6至8行僅限適用加計(jì)抵減政策的納稅人填寫,反映其加計(jì)抵減情況。

第1列“期初余額”:填寫上期期末結(jié)余的加計(jì)抵減額。

第2列“本期發(fā)生額”:填寫按照規(guī)定本期計(jì)提的加計(jì)抵減額。

第3列“本期調(diào)減額”:填寫按照規(guī)定本期應(yīng)調(diào)減的加計(jì)抵減額。

第4列“本期可抵減額”:按表中所列公式填寫。

第5列“本期實(shí)際抵減額”:反映按照規(guī)定本期實(shí)際加計(jì)抵減額

②《增值稅納稅申報(bào)表》 (一般納稅人適用)

第19欄“應(yīng)納稅額”:反映納稅人本期按一般計(jì)稅方法計(jì)算并應(yīng)繳納的增值稅額。適用加計(jì)抵減政策的納稅人,按以下公式填寫:

本欄“一般項(xiàng)目”列“本月數(shù)”=第11欄“銷項(xiàng)稅額”“一般項(xiàng)目”列“本月數(shù)”-第18欄“實(shí)際抵扣稅額”“一般項(xiàng)目”列“本月數(shù)”-“實(shí)際抵減額”。

本欄“即征即退項(xiàng)目”列“本月數(shù)”=第11欄“銷項(xiàng)稅額”“即征即退項(xiàng)目”列“本月數(shù)”-第18欄“實(shí)際抵扣稅額”“即征即退項(xiàng)目”列“本月數(shù)”-“實(shí)際抵減額”。

綜上,本案例報(bào)表填列示例如下:《增值稅納稅申報(bào)表附列資料(四)》(稅額抵減情況表)

《增值稅納稅申報(bào)表》 (一般納稅人適用)(部分)

變化四:稅率下調(diào)

政策要點(diǎn):

自2019年4月1日起,增值稅一般納稅人發(fā)生增值稅應(yīng)稅銷售行為或者進(jìn)口貨物,原適用16%稅率的,稅率調(diào)整為13%;原適用10%稅率的,稅率調(diào)整為9%。

納稅人在增值稅稅率調(diào)整前未開具增值稅發(fā)票的增值稅應(yīng)稅銷售行為,需要補(bǔ)開增值稅發(fā)票的,應(yīng)當(dāng)按照原適用稅率補(bǔ)開。

案例:

某增值稅一般納稅人2019年4月發(fā)生如下業(yè)務(wù):

①銷售貨物一批,開具增值稅專用發(fā)票1份,票面金額100000元,稅額13000元;

②對(duì)4月1日之前未開票的某項(xiàng)銷售業(yè)務(wù),補(bǔ)開增值稅增值稅專用發(fā)票1份,票面金額100000元,稅額16000元。

不考慮其他因素,請(qǐng)?jiān)囂顚?019年4月稅款所屬期《增值稅納稅申報(bào)表附列資料(一)》(本期銷售情況明細(xì))。

報(bào)表說明:

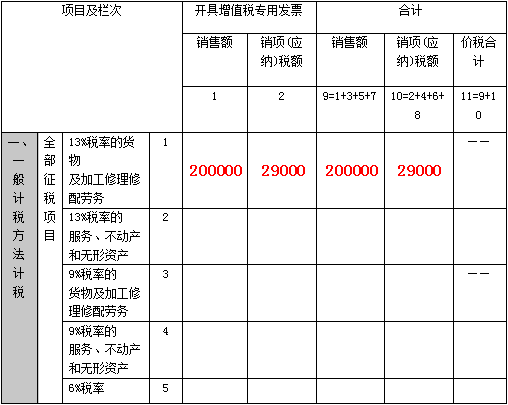

依據(jù)填表說明,納稅人申報(bào)適用16%、10%等原增值稅稅率應(yīng)稅項(xiàng)目時(shí),按照申報(bào)表調(diào)整前后的對(duì)應(yīng)關(guān)系,分別填寫相關(guān)欄次。因此,納稅人補(bǔ)開16%稅率的專票,仍填列第1欄次。

第1欄第1列銷售額:100000+100000=200000(元)

第1欄第2列稅額:13000+16000=29000(元)

綜上,本案例報(bào)表填寫示例如下:《增值稅納稅申報(bào)表附列資料(一)》(本期銷售情況明細(xì))

本文政策依據(jù)

1. 《財(cái)政部 稅務(wù)總局 海關(guān)總署關(guān)于深化增值稅改革有關(guān)政策的公告》(財(cái)政部 稅務(wù)總局 海關(guān)總署公告2019年第39號(hào))

2. 《國家稅務(wù)總局關(guān)于深化增值稅改革有關(guān)事項(xiàng)的公告》(國家稅務(wù)總局公告2019年第14號(hào))

3.《國家稅務(wù)總局關(guān)于調(diào)整增值稅納稅申報(bào)有關(guān)事項(xiàng)的公告》(國家稅務(wù)總局公告2019年第15號(hào))

相關(guān)文章

2022-05-08 17:25:27

2022-05-08 17:24:15

2022-05-08 17:23:03

2022-05-08 17:22:11

2022-05-08 17:21:51

01-01

147185℃

未取得經(jīng)營許可或未履行備案手續(xù),擅自從事互...

01-13

28421℃

電子稅務(wù)局申報(bào)流程如下:打開瀏覽器進(jìn)入各地...

03-16

24666℃

記賬憑證是財(cái)會(huì)部門根據(jù)原始憑證填制,記載經(jīng)...

12-12

21003℃

電子發(fā)票是信息時(shí)代的產(chǎn)物,同普通發(fā)票一樣,采...

11-30

18832℃

按照稅法的規(guī)定,有一些商品如涉農(nóng)商品、自來...

12-02

17500℃

行政審批局“一顆印章審批”,解決“權(quán)力碎片...